|

|

|

|

|

|

- 神经介入四款缺血性产品陆续上市,缺血性产品组合布局初步形成

- 建立商业化与研发相结合的发展策略 |

香港, 2022年8月22日 - (亚太商讯) - 高增长经导管瓣膜治疗及神经介入手术医疗器械市场的中国龙头企业 -- 沛嘉医疗有限公司 (「沛嘉医疗」或「公司」连同其附属公司,统称「集团」;股份代号:9996) 公布截至2022年6月30日止六个月(「期内」) 之中期业绩。

业绩摘要:

-- 收入为人民币118.8百万元,较2021年同期增加129.8%。

-- 毛利润(返还合并对价分摊后)为人民币87.6百万元,较2021年同期增加133.5%,毛利率(返还合并对价分摊后)达到73.7%。

主要营运摘要:

-- 尽管受到上半年疫情影响,经导管瓣膜治疗业务及神经介入业务销售强劲,收入分别为人民币52.1百万元及人民币66.7百万元,较2021年同期分别增加455.4%及57.6%。

-- 经导管瓣膜治疗业务入院进度和植入量放量超预期。截至2022年7月31日,在取证后短短一年左右的时间内,TaurusOne®和TaurusElite®产品共进入209家医院。月植入量亦屡创新高,7月份植入量占市场份额近20%,今年仅上半年的总植入量已远超2021年全年水平,交出满意的成绩单。经导管瓣膜治疗业务的管线进展顺利,如预期规划推进研发进度。

-- 集团神经介入业务四款缺血性产品陆续上市,缺血线产品组合布局初步形成,已能为出血性和缺血性疾病提供一整套的解决方案。现有产品线销售持续放量,神经介入行业龙头地位不断巩固。

-- 集团于优化供应链及改善生产流程上持续努力以取得长期成功,在上半年疫情下继续维持生产稳定以满足快速的销售需求增长。

业绩期内,集团录得收入为人民币118.8百万元,较2021年同期大幅增加129.8%。来自经导管瓣膜治疗业务及神经介入业务的收入分别为人民币52.1百万元及人民币66.7百万元,较2021年同期分别增加455.4%及57.6%。收入增加主要由于:(i) 第二代可回收TAVR产品TaurusElite(R)的商业化;(ii) 现有神经介入产品(包括Tethys®中间导引导管及SacSpeed®球囊扩张导管)销售收入的增加;及(iii)多款神经介入新产品(包括Jasper® SS颅内可电解脱弹簧圈等)的商业化。毛利润(返还合并对价分摊后)为人民币87.6百万元,较2021年同期增加133.5%,毛利率(返还合并对价分摊后)达到73.7%。

上半年疫情进一步验证了集团的执行能力与经营效率。两个业务线商业化指标均超预期完成,在研管线项目进度顺利推进,生产运营和供应链管理得宜,上半年核心产品的生产备货达标率达到约60%(基线50%)。

经导管瓣膜治疗业务:全面的商业化体系初步搭建,奠定商业化成功基石;管线产品进展顺利,为远期业务发展带来持续性。

在经导管瓣膜治疗业务方面,集团共有五款注册产品,并有九款处于不同开发阶段的在研产品。TaurusOneⓇ及TaurusEliteⓇ产品销售进展良好,经导管瓣膜治疗业务收入在疫情影响下仍然较2021年同期实现455.4%的增长。为满足快速增长的需求,集团销售和营销团队建设迅速。截至2022年7月,共有151名专注于销售及营销经导管瓣膜治疗产品的雇员。

得益于出色的产品性能和专业的市场教育及推广,集团经导管瓣膜治疗业务在新医院的产品入院进度及产品在已入院医院的植入量水平方面均不断提速。截至2022年7月31日,共进入209家医院。植入量亦屡创月度新高,7月份植入量占市场份额攀升至近20%,前7个月植入量近650台,达到2021年全年植入量水平的2倍以上。下半年开局势头强劲,市场份额稳步提升,力争后来者居上,已在部分城市和医院成为市场领导者,未来发展空间巨大。

得益于集团市场、销售和医学跨职能的专业团队,从学术推广到新技术合作、从患者发现到术者培养、从术前术中术后全覆盖的临床支持到细致完善的销售服务,经导管瓣膜治疗业务上市后商业化发展快速。商业化的快速推进,为本公司的长期发展奠定了坚实的现金基础。

集团通过外部收购及内部研发建立了强大的产品管线,拥有全面覆盖主要瓣膜疾病和下一代技术的广泛的创新在研产品。截至2022年8月19日,集团共有四个商业发展(BD)项目,分别布局在治疗主动脉瓣反流的主动脉瓣置换、二尖瓣置换、三尖瓣置换及二尖瓣对合缘增强领域。除了BD项目,集团的内部研发项目也获得业界广泛认可,研究方向包括人工瓣膜耐久性的提高、非植入性的瓣膜疾病治疗方案以及开发创新的二尖瓣修复产品。

其中,有三个项目即将迈入重要的人体临床阶段:GeminiOne(R)和MonarQ将分别进入注册临床和海外FIM临床阶段,HighLife(R)即将进入注册临床阶段。

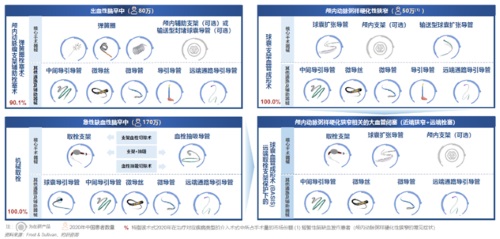

神经介入业务:集团神经介入业务四款缺血性产品陆续上市,缺血线产品组合布局初步形成,已能为出血性和缺血性脑卒中提供一整套的解决方案;现有神经介入产品销售持续放量,结合陆续上市新产品的后续商业化,神经介入业务收入构成将进一步多元化。

期内,集团从国家药监局获得四款神经介入产品的注册批准,包括Syphonet(R)取栓支架、Tethys ASⓇ血栓抽吸导管、Fastunnel(R)输送型球囊扩张导管及Fluxcap(R)球囊导引导管。缺血性产品线主要器械都已上市,缺血线产品组合布局初步形成,可为AIS和ICAD患者提供一整套解决方案。

至此,在神经介入业务方面,集团有十四款注册产品,并有七款处于不同开发阶段的在研产品,而且拥有针对出血性及缺血性脑卒中的全面注册产品及管线产品组合。集团已经拥有核心产品最完整、覆盖主流术式的一站式脑卒中治疗方案。多产品梯队不仅能提高集团应对行业不确定性的能力,亦将不断提升集团的产品组合在术者和经销商中的吸引力和协同效应。

得益于优越的产品性能、强大的市场营销能力和稳定深入的经销商网络,神经介入业务于期内的收入较2021年同期增长57.6%。出血性、缺血性和血管通路产品收入分别占神经介入业务收入的44.2%、25.0%和30.6%。随着出血性产品销售量的持续增长及近期获批的缺血性产品的商业化,未来神经介入业务产品收入构成将进一步多元化。

截至2022年6月30日,集团拥有177名分销商,覆盖全国31个省逾约1,800家医院。集团将持续扩大销售团队及分销商覆盖范围,以应对不断扩充的缺血性产品组合。截至2022年7月,共有74名专注于销售及营销神经介入业务产品的雇员。

集团拥有强大的知识产权组合,共有89项已授权有效专利及100项申请中的专利。具体而言,集团就经导管瓣膜治疗业务拥有53项已授权有效专利及74项申请中的专利,就神经介入业务拥有36项已授权有效专利及26项申请中的专利。

沛嘉医疗有限公司执行董事、董事长兼首席执行官张一博士表示:「沛嘉医疗作为中国的全球医疗器械知名企业,有责任通过实施一系列的未来战略与计划,增强集团于行业的领导地位。未来公司将秉承公司企业愿景,继续致力于中国和全球结构性心脏和神经血管疾病介入解决方案的开发和商业化,同时继续积极推进多个临床前阶段在研产品的临床试验,争取早日为患者们带来积极有效的治疗方案。」

话题 Press release summary

来源 Peijia Medical Ltd

部门 BioTech, Healthcare & Pharm

https://www.acnnewswire.com

From the Asia Corporate News Network

Copyright © 2024 ACN Newswire. All rights reserved. A division of Asia Corporate News Network.

|

|

|